El 15 de abril del 2021 se presentó el proyecto de reforma tributaria bajo el nombre “Ley de Solidaridad Sostenible” que cuenta con 163 artículos y con el cual se busca redefinir la regla fiscal, redistribuir las cargas tributarias y fortalecer y focalizar el gasto social, con el fin de estabilizar el déficit fiscal. A continuación, presentaremos los cambios más relevantes en ese tema.

Dentro de los principales cambios se encuentra la reducción en los topes de las condiciones para que una persona se encuentra obligada a declarar renta, los cuales pasarían de 1.400 UVT a 400 UVT en el caso de los ingresos, las compras y consumos, las consignaciones y depósitos y las compras con tarjetas de crédito, y de 4.500 UVT a 2.500 UVT en el caso del patrimonio. Esto quiere decir que, una persona que tenga ingresos, realice compras o reciba consignaciones por un valor aproximado de $15.000.000 anuales o que tenga un patrimonio superior a $93.500.000, estaría obligada a presentar la declaración de renta.

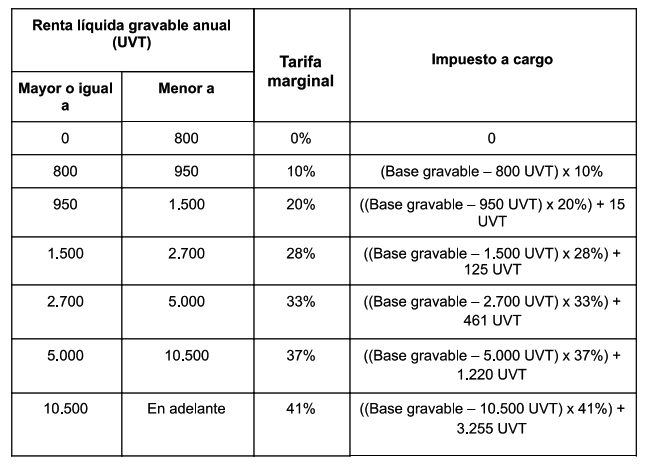

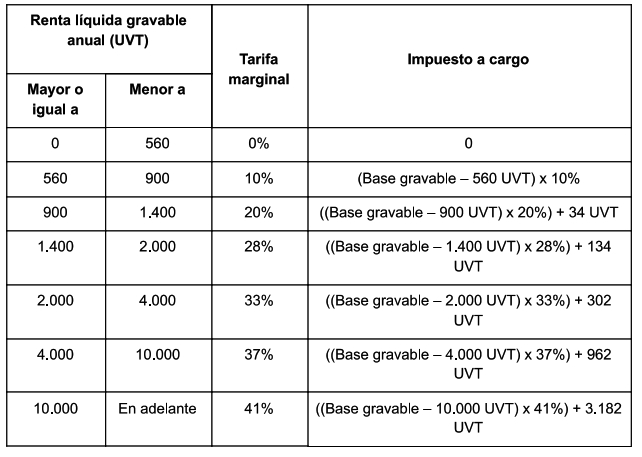

Respecto al monto a partir de cual se generaría impuesto de renta, las propuestas que trae esta reforma tributaria implicarían grandes cambios pues pondrían a pagar impuestos a personas con ingresos mensuales superiores a $3.100.000 en el 2022 y a $2.236.000 en el 2023; lo anterior porque se pretende modificar la tabla del artículo 241 del ET, que contiene las tarifas marginales y los rangos a aplicar para determinar el impuesto de renta. Dado que se propone un régimen de transición, la tabla se modificaría para el año gravable 2022 y nuevamente para el año gravable 2023, así:

Para el año gravable 2022 (régimen de transición):

A partir del año gravable 2023 (régimen permanente):

Además de esto se propone:

En cuanto al tratamiento de renta exenta de las pensiones de jubilación, invalidez, vejez, de sobrevivientes, bonos pensionales e indemnizaciones sustitutivas de las pensiones, tendrá este beneficio la parte de los pagos por estos conceptos que no supere las 1.600 UVT anuales, esto sería aproximadamente $58.085.000 anuales, lo que implicaría que personas con pensiones de alrededor de $5.300.000 mensuales, empiecen a pagar impuesto.

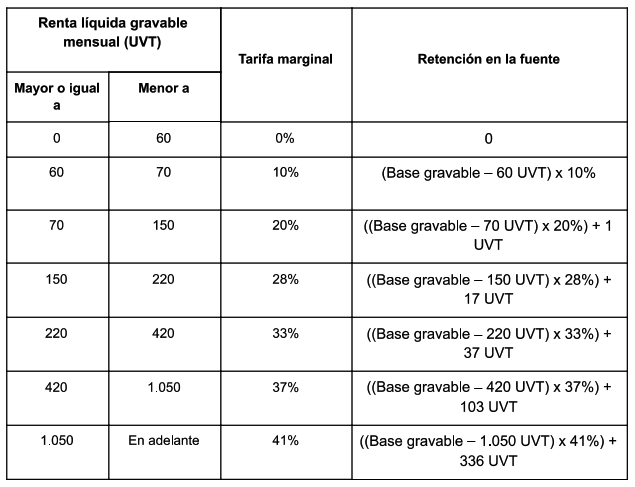

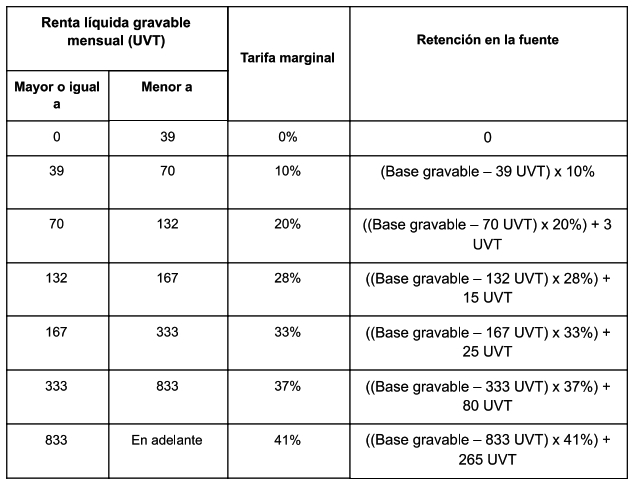

La retención en la fuente también se vería afectada de acuerdo con los cambios que propone esta reforma tributaria, pues además, de las deducciones y rentas exentas que no se podrían aplicar por su derogatoria, se modificarían las tarifas a aplicar a los pagos salariales y a aquellos que correspondan a honorarios y compensaciones de servicios personales recibidos por personas que hayan contratado a una sola persona por menos de 90 días continuos o discontinuos, quedando de la siguiente manera:

Para el año gravable 2022 (régimen de transición):

A partir del año gravable 2023 (régimen permanente):

Esto quiere decir que, en el 2022 se le practicará retención en la fuente a las personas que tengan ingresos aproximados de $3.100.000 mensuales, valor al que se le podrán descontar los aportes a seguridad social y a pensiones, y el 25 % de renta exenta. A partir del 2023, se le empezaría a practicar retención en la fuente a quienes tengan ingresos aproximados de $2.236.000 mensuales, e igualmente se podrán depurar restando los aportes a seguridad social y a pensiones y el 25% de renta exenta.

1. Generalidades (residencia fiscal, obligados a declarar, fechas para declarar)

2. Patrimonio (bienes personales, negocio propio, deudas, patrimonio líquido)

3. Sistema de cedulación (rentas de trabajo, honorarios, rentas de capital, rentas no laborales, cédula general, cédula de pensiones, cédula de dividendos)

4. Ganancias ocasionales (venta de activos, herencias, otras)

5. Liquidación privada del impuesto (liquidación sobre rentas gravables, descuentos, retención en la fuente, anticipos)

6. Siete declaraciones de renta completas para que practiques.

.avif)

.jpg)